Telefonische Beratung

Wir stehen Ihnen gerne von Montag bis Freitag in der Zeit von 9:00 bis 20:00 Uhr sowie am Samstag von 10:00 bis 15:00 Uhr zur Verfügung (auf Wunsch natürlich auch gerne außerhalb unserer Geschäftszeiten). Gerne beantworten wir alle Fragen rund um Ihre Immobilienfinanzierung. Sie erreichen uns unter 02364 6072513.

Beratung

Warum wir?

Wir sind ein neutraler, unabhängiger Kreditvermittler und arbeiten mit über 400 Banken und Bausparkassen zusammen. So können wir die Konditionen der Banken für unsere Kunden genau vergleichen. Jede Finanzierung ist einzigartig und benötig eine auf dem Kunden zugeschnittenes Darlehen. Aus der Fülle an Banken finden wir für unsere Kunden immer das beste Angebot. Für Sie ist die Abwicklung über uns komplett kostenlos und unverbindlich.

Unsere Beratung

Finanz-Markt24.de steht für unabhängige und kostenfreie Beratung rund um Ihre Immobilienfinanzierung. Wir stehen Ihnen mit Rat und Tat bei Ihrem Vorhaben zur Seite.

Um Ihnen die Beratung so angenehm wie möglich zu machen, bieten wir unterschiedliche Beratungsalternativen die für Sie an:

Online-Live Beratung

Sie bevorzugen eine persönlichere Art der Beratung? Testen Sie unsere Form der Online-Live-Beratung. Verfolgen Sie direkt an Ihrem Bildschirm, wie Ihr persönlicher Finanzierungsberater Ihre Finanzierung individuell anpasst und optimiert. Gemeinsam wählen Sie aus den Angeboten von mehr als 400 Banken und Bausparkassen die für Sie optimale Baufinanzierung aus.

Beratung vor Ort

Sie möchten bei Ihrer Baufinanzierung in der Region um Haltern am See nicht auf einen direkten, persönlichen Kontakt verzichten? Es ist Ihnen wichtig, finanzielle Angelegenheiten von Angesicht zu Angesicht zu besprechen?

Dafür haben wir großes Verständnis und besuchen Sie deshalb zu einem Beratungsgespräch bei ihnen.

Selbstauskunft für Finanzierungen

Bereiten Sie sich vor

Die Selbstauskunft ist eine wichtige Voraussetzung für die Vergabe eines Darlehens.

Ihre Einkommens- und Vermögenssituation

Die Selbstauskunft ist eine wichtige Voraussetzung für Banken, um Ihre Kreditwürdigkeit zu prüfen und über die Vergabe des Kredits entscheiden zu können.

Bitte wählen Sie unten das passende Formular für Sie die Selbstauskunft Schritt für Schritt aus.

Selbstauskunft für

Bau- und Immobilienfinanzierungen

Hier klicken

Selbstauskunft für

Privatkredit / Umschuldung / Autokredit und Modernisierung

Hier klicken

Checkliste: Immobilienfinanzierung -Woran Sie denken sollten

Sie haben Ihre Traumimmobilie gefunden und können es kaum abwarten, sie zu Ihrem

Zuhause zu machen? Vor dem Einzug steht allerdings erst noch die Finanzierung an.

Mit dieser Checkliste erhalten Sie einen Überblick, welche Kosten Sie berücksichtigen

müssen, wie Sie Ihren Finanzierungsbedarf berechnen können und welche Unterlagen

Sie zum Finanzierungsgespräch parat haben sollten. Damit Sie schnell und gut vorbereitet

ins eigene Zuhause kommen.

Termin vereinbaren? Füllen Sie einfach das Formular aus.

Lassen sie sich kostenlos und unverbindlich beraten.

Termin vereinbaren

Das Beratungsgespräch für Ihre Baufinanzierung:

Ablauf und Tipps

Jedes Beratungsgespräch ist individuell. Es gibt aber einen groben Ablauf, den wir Ihnen hier erklären. Außerdem finden Sie Tipps zu Fragen, die auf Sie zukommen, und zu Punkten, die Sie auf jeden Fall bei Ihrem Berater ansprechen sollten.

Wie läuft ein Beratungsgespräch für eine Immobilienfinanzierung ab?

So verschieden die einzelnen Berater bei den Banken und Finanzvermittlern sind, so unterschiedlich kann das Beratungsgespräch für Ihre Baufinanzierung aussehen. Es gibt keinen standardisierten Ablauf, sondern es kommt immer auf die individuelle Situation des Kunden an.

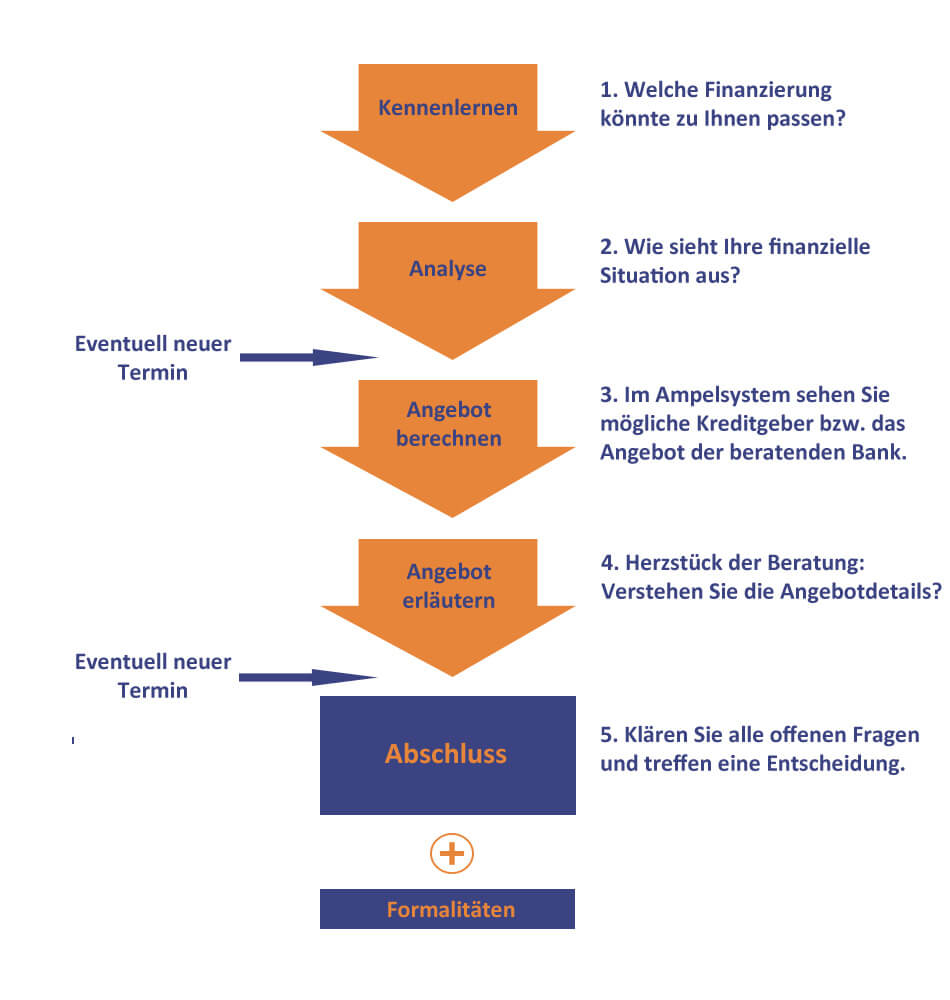

Die 5 Phasen des Beratungsgesprächs: vom Kennenlernen bis zur Entscheidung

Trotz der Unterschiede kann man jedes Beratungsgespräch grundsätzlich in 5 Phasen unterteilen, anhand derer wir Ihnen vorstellen wollen, was Sie bei der Beratung zum Hausbau beziehungsweise zur Immobilienfinanzierung erwartet.

Phase 1 des Beratungsgesprächs: Begrüßung, Wünsche und Vorstellungen

Im ersten Schritt lernen Sie Ihren Berater kennen – und er Sie. Erzählen Sie ihm von Ihren Wünschen und Vorstellungen, von Ihrer persönlichen Lebenssituation und von der Immobilie, die Sie vor Augen haben. Scheuen Sie sich nicht davor, ausführlich auf diese Punkte einzugehen. Je mehr Details Ihr Berater kennt, desto genauer ist das Bild, das er sich von Ihnen machen kann.

Phase 2 des Beratungsgesprächs: Analyse der finanziellen Situation

In Phase 2 geraten nun Ihre konkreten finanziellen Möglichkeiten in den Blick. Der Berater fragt nach Ihren Einkünften und Ausgaben, nach laufenden Krediten, Kapital, eventuell anstehenden größeren Geldeingängen wie Schenkungen oder Bonuszahlungen. Spätestens jetzt wird deutlich, ob Sie mit den passenden Vorstellungen zur Höhe der Kreditsumme und den entsprechenden monatlichen Raten in das Gespräch gegangen sind.

Sowohl im Bankgespräch als auch im Beratungsgespräch mit einem Vermittler müssen Sie die Selbstauskunft ausfüllen. Es ist ganz normal, wenn Sie sich an dieser Stelle ziemlich gläsern fühlen – tatsächlich müssen Sie Ihren kompletten Finanzstatus offenlegen.

Phase 3 des Beratungsgesprächs: Berechnung des Angebots

Bevor der Berater einen Finanzierungsvorschlag für Sie berechnet und dafür Ihre Daten eingibt, wird er mit Ihnen über Möglichkeiten sprechen, wie der Zinssatz zu optimieren ist. Brauchen Sie zum Beispiel wirklich eine Sondertilgungsoption oder reicht es Ihnen, den Tilgungssatz bei Bedarf zu verändern? Gibt es in Ihrer Familie bereits eine Immobilie, die als Sicherheit hinterlegt werden könnte? Mit solchen Stellschrauben lassen sich die Angebote unter Umständen verbessern.

Nun kommt es darauf an, ob Sie sich in einem Bankgespräch befinden oder sich von einem unabhängigen Vermittler zu Ihrer Baufinanzierung beraten lassen. Der Bankberater wird prüfen, ob und welches Angebot sein Institut Ihnen machen kann. Eventuell gibt er aber auch zusätzlich wie der Vermittler Ihre Daten und Wünsche auf einer Kreditplattform ein, die anzeigt, welche Anbieter Ihnen ein Angebot für eine Finanzierung Ihrer Immobilie machen würden. Das funktioniert meist im Ampelsystem: Rot: kein Angebot, Gelb: unter Umständen, weitere Angaben sind erforderlich, Grün: Finanzierung möglich. Auf die grünen und eventuell gelb markierten Angebote bzw. das hauseigene Angebot wird Ihr Berater im Folgenden eingehen.

Schon gewusst? Eine der am häufigsten genutzten Kreditplattformen ist Europace, ein elektronischer Marktplatz, auf dem Banken und Versicherungsgesellschaften Finanzvermittlern Produkte anbieten.

Europace hat ein Transaktionsvolumen von rund 60 Milliarden Euro im Jahr und kann so günstige Konditionen anbieten.

Phase 4 des Beratungsgesprächs: Erläuterung des Angebots

Die 4. Phase könnte man das eigentliche Herzstück des Beratungsgesprächs nennen: Nun haben Sie konkrete Angebote vor sich liegen – entweder von der Bank, bei der Sie gerade sitzen, oder von mehreren Banken über den Vermittler. Lassen Sie sich die einzelnen Punkte nun genau erklären und scheuen Sie sich auch nicht nachzufragen. Dabei stehen die tatsächlichen Finanzierungskosten und die Höhe der Restschuld nach Ablauf des Darlehens im Vordergrund.

Alle Kreditmerkmale auf einen Blick sehen Sie auf dem sogenannten „ESIS“, dem Europäischen Standardisierten Merkblatt. Hiermit erfüllen Banken ihre vorvertragliche Informationspflicht bei Verbraucherdarlehen. Weil Sie für jedes Angebot ein ESIS bekommen, wird auch der Vergleich zwischen den Kreditgebern und ihren Konditionen stark vereinfacht. Sollten Sie es nicht ausgehändigt bekommen, fordern Sie es auf jeden Fall ein.

Phase 5 des Beratungsgesprächs: Entscheiden Sie sich für ein Angebot

Bevor Sie in die 5. Phase, nämlich die Entscheidungsphase gehen, sollten Sie sich Ruhe gönnen. Vereinbaren Sie also lieber einen Folgetermin. Bis dahin ist es möglich, dass Ihnen noch Punkte eingefallen sind oder dass sich die Zinsen verändert haben. Das wird Ihr Berater berücksichtigen und im Angebot entsprechend anpassen. Ansonsten folgt an dieser Stelle die Unterschrift.

Diese Fragen erwarten Sie im Beratungsgespräch

Ihr Berater wird Ihnen im Beratungsgespräch viele wertvolle Tipps zum Hausbau und zur Immobilienfinanzierung geben und bei Interesse auch die Hintergründe zu Zinsentwicklungen, Finanzierungsarten oder Forward Darlehen geben. Aber über einige grundlegende Punkte müssen Sie sich selbst im Klaren sein.

Machen Sie sich am besten schon im Vorfeld Gedanken zu folgenden Fragen:

Welche Zinsbindung ist richtig?

Planen Sie gerne langfristig und wollen sich das niedrige Zinsniveau möglichst lange sichern, auch wenn Sie dafür einen kleinen Aufschlag zahlen? Oder ist Ihnen ein sehr niedriger Zins wichtiger und Sie sind optimistisch, dass Sie auch eine Anschlussfinanzierung zu günstigen Konditionen bekommen werden?

Wie hoch sollte die monatliche Rate für die Finanzierung sein?

Bei dieser Frage geht es darum, ob Sie den Kredit bezahlen können – und zwar nachhaltig. Planen Sie daher auch ein, dass sich Ihre Lebensumstände möglicherweise ändern. Welche Rate ist für Sie bezahlbar, wenn zum Beispiel ein Gehalt für eine gewisse Zeit ausfällt?

Haben Sie noch andere laufende Kredite?

Wenn Sie noch andere Kreditverpflichtungen haben, können diese unter Umständen durch eine Umschuldung in den neuen Kredit integriert werden. Sprechen Sie mit Ihrem Berater aber auch darüber, ob mittelfristig weitere Ausgaben auf Sie zukommen, die Sie finanzieren wollen – zum Beispiel ein neues Auto oder ein Modernisierungskredit für Ihre Immobilie.

Gibt es Vermögen, das Sie nicht in die Finanzierung einbringen möchten?

Je mehr Eigenkapital Sie einbringen, desto günstiger werden die Kosten für die Baufinanzierung. Auch gebundenes Kapital wie eine Lebensversicherung kann als Sicherheit eingesetzt werden. Machen Sie sich aber Gedanken zu möglichen Vorhaben in den nächsten Jahren, für die Sie frei verfügbares Kapital benötigen. Dann sollten Sie dieses Geld nicht in die Finanzierung einkalkulieren.

Ich bin gerne persönlich für Sie da:

Michael Onda

Finanz-Markt24.de

Auf dem Sporkel 3 B

45721 Haltern am See

02364 6072513

info@finanz-markt24.de

Immobiliardarlehensvermittler nach §34i

Darlehensvermittler nach §34c

Mein Qualitätsversprechen:

- als Immobiliardarlehensvermittler bin ich den Interessen meiner Kunden verpflichtet

- ich analysiere Ihren Finanzbedarf unter Berücksichtigung Ihrer persönlichen Lebenssituation

- ich finde im Angebots-Dschungel zahlreicher Anbieter das für Sie passende Angebot

- auch nach dem Abschluss bin ich immer für Sie da

Ich bin gerne persönlich für Sie da:

Mein Büro

Auf dem Sporkel 3 B

45721 Haltern am See

Öffnungszeiten

Montag - Freitag

09:00 - 18:00 Uhr